前年度に一定の納税額があった場合に、その年の税金の一部をあらかじめ前払いしておく制度です。

前年度に100万円の納税があった場合、本年度の途中で50万円の税金をあらかじめ前払いすることが予定納税です。

予定納税は、所得税だけでなく、法人税や消費税にも適用されます

所得税:前年分の所得税が15万円以上となる方が対象で、前年の所得税を基準としてその3分の1の金額をその年の第1期(7月)および第2期(11月)の2回納付することによって、翌年の確定申告において、確定申告書で計算した税額から納付済の予定納税額を差し引いた金額を納めることとなります。

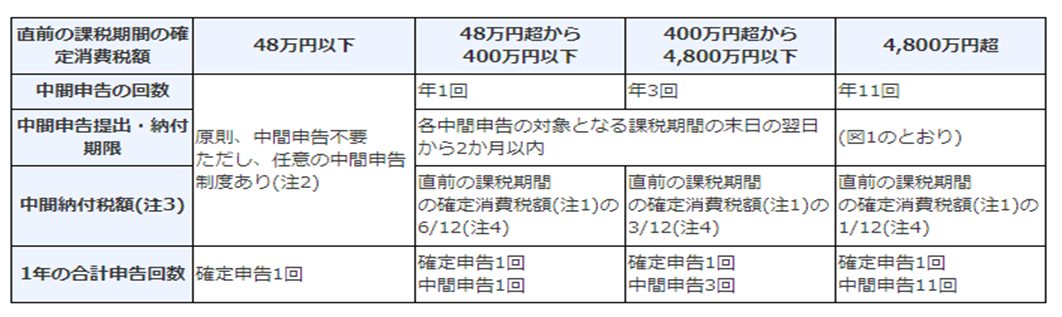

消費税:前年度の消費税額が48万円を超える場合、予定納税が必要です。

詳しくは下記をご覧ください。

法人税:前事業年度での法人税の納付額が20万円を超える法人です。

今期の事業年度の中間(半年経過した段階)で前事業年度の法人税の6か月分を仮で納税することです。

今期の最終的な決算において、この仮で支払った納税額を差し引いた金額を納税することとなります。